Jsou polární a nepolární. Jejich rozdíly jsou v tom, že některé se používají v obvodech stejnosměrného napětí, zatímco jiné se používají v obvodech střídavých. Možná použití permanentních kondenzátorů v obvodech střídavé napětí když jsou zapnuty v sérii se stejnými póly, ale nevykazují nejlepší parametry.

Kondenzátory nepolární

Nepolární, stejně jako rezistory, jsou pevné, proměnné a ladící.

Vyžínače kondenzátory se používají k ladění rezonančních obvodů v zařízeních transceiveru.

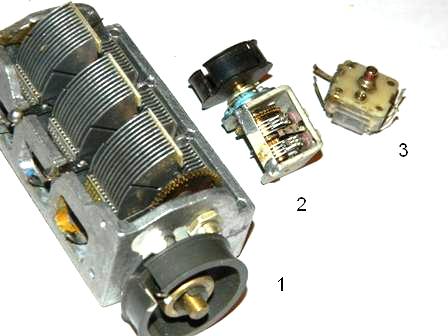

Rýže. 1. Kondenzátory PDA

typ PDA. Jsou to postříbřené desky a keramický izolátor. Mají kapacitu několik desítek pikofarad. Můžete se setkat v jakýchkoli přijímačích, rádiích a televizních modulátorech. Trimrové kondenzátory se také označují písmeny KT. Za ním následuje číslo označující typ dielektrika:

1 - vakuum; 2 - vzduch; 3 - plněné plynem; 4 - pevné dielektrikum; 5 - kapalné dielektrikum. Například označení KP2 znamená kondenzátor variabilní kapacita se vzduchovým dielektrikem a označení KT4 je ladicí kondenzátor s pevným dielektrikem.

Rýže. 2 Moderní trimrové čipové kondenzátory

Chcete-li naladit rádiové přijímače na požadovanou frekvenci, použijte variabilní kondenzátory(KPI)

Rýže. 3 KPI kondenzátorů

Lze je nalézt pouze v zařízeních transceiverů.

1- KPI se vzduchovým dielektrikem, najdete jej v každém rádiovém přijímači 60-80.

2 - variabilní kondenzátor pro VHF jednotky s noniusem

3 - proměnný kondenzátor, používaný v přijímacích zařízeních 90. let dodnes, lze nalézt v jakékoli hudební centrum, magnetofon, kazetový přehrávač s přijímačem. Vyrobeno hlavně v Číně.

Existuje velké množství typů permanentních kondenzátorů, v rámci tohoto článku nelze popsat celou jejich rozmanitost, popíšu pouze ty, které se nejčastěji nacházejí ve vybavení domácnosti.

Rýže. 4 Kondenzátor KSO

Kondenzátory KSO - Lisovaný slídový kondenzátor. Dielektrikum - slída, desky - hliníkové naprašování. Zapouzdřeno v hnědé směsi. Nacházejí se ve výbavě 30-70 let, kapacita nepřesahuje několik desítek nanofaradů, případ je indikován u pikofaradů, nanofaradů a mikrofaradů. Díky použití slídy jako dielektrika jsou tyto kondenzátory schopny pracovat na vysokých frekvencích, protože mají nízké ztráty a mají velký svodový odpor asi 10^10 ohmů.

Rýže. 5 kondenzátorů KTK

Kondenzátory KTK - Trubkový keramický kondenzátor Jako dielektrikum je použita keramická trubice, desky ze stříbra. Byly široce používány v oscilačních obvodech lampových zařízení od 40. do počátku osmdesátých let. Barva kondenzátoru znamená TKE (Temperature Coefficient of Capacitance Change). Vedle nádoby je zpravidla předepsána skupina TKE, která má abecední nebo číselné označení (tab. 1.) Jak je z tabulky patrné, tepelně nejstabilnější jsou modrá a šedá. Obecně je tento typ velmi dobrý pro HF techniku.

Tabulka 1. Označení TKE keramických kondenzátorů

Při nastavování přijímačů je často nutné zvolit kondenzátory pro heterodyní a vstupní obvody. Pokud přijímač používá kondenzátory KTK, pak lze výběr kapacity kondenzátorů v těchto obvodech zjednodušit. K tomu je několik závitů drátu PEL 0,3 pevně navinuto na pouzdro kondenzátoru v blízkosti terminálu a jeden z konců této spirály je připájen ke svorce kondenzátorů. Roztažením a posunutím závitů spirály je možné upravit kapacitu kondenzátoru v malém rozsahu. Může se stát, že připojením konce spirálky k jedné z vývodů kondenzátoru není možné dosáhnout změny kapacity. V tomto případě by měla být spirála připájena k jinému terminálu.

Rýže. 6 keramických kondenzátorů. Nahoře sovětské, dole dovezené.

Keramické kondenzátory, obvykle se jim říká „červené vlajky“ a někdy se také vyskytuje název „hlína“. Tyto kondenzátory jsou široce používány ve vysokofrekvenčních obvodech. Obvykle tyto kondenzátory nejsou uvedeny a amatéři je používají zřídka, protože kondenzátory stejného typu mohou být vyrobeny z různé keramiky a mají různé vlastnosti. V keramických kondenzátorech, zatímco nabývají na velikosti, ztrácejí na tepelné stabilitě a linearitě. Nádoba a TKE jsou vyznačeny na obalu (tabulka 2.)

tabulka 2

Stačí se podívat na povolenou změnu kapacity pro kondenzátory s TKE H90, kapacita se může téměř zdvojnásobit! Pro mnoho účelů to není přijatelné, ale přesto byste tento typ neměli odmítat, s malým teplotním rozdílem a nepřísnými požadavky je lze použít. Paralelním zapojením kondenzátorů s různými znaménky TKE lze získat dostatečně vysokou stabilitu výsledné kapacity. Můžete se s nimi setkat v jakékoli výbavě, Číňané mají ve svých řemeslech obzvlášť zálibu.

Na pouzdru mají označení kapacity v pikofaradech nebo nanofaradech, importované jsou označeny číselným kódováním. První dvě číslice označují hodnotu kapacity v pikofaradech (pF), poslední - počet nul. Když má kondenzátor kapacitu menší než 10 pF, pak poslední číslice může být "9". Pro kapacity menší než 1,0 pF je první číslice "0". Jako desetinná čárka se používá písmeno R. Například kód 010 je 1,0 pF, kód 0R5 je 0,5 pF. Několik příkladů je shrnuto v tabulce:

Alfanumerické označení:

22p-22 pikofarad

2n2-2,2 nanofarad

n10 - 100 pikofaradů

Zvláště bych chtěl poznamenat keramické kondenzátory typu KM, používají se v průmyslových zařízeních a vojenských zařízeních, mají vysokou stabilitu, je velmi obtížné je najít, protože obsahují kovy vzácných zemin, a pokud najdete desku, kde je tato je použit typ kondenzátoru, pak v 70 % případů vám byly vyříznuty).

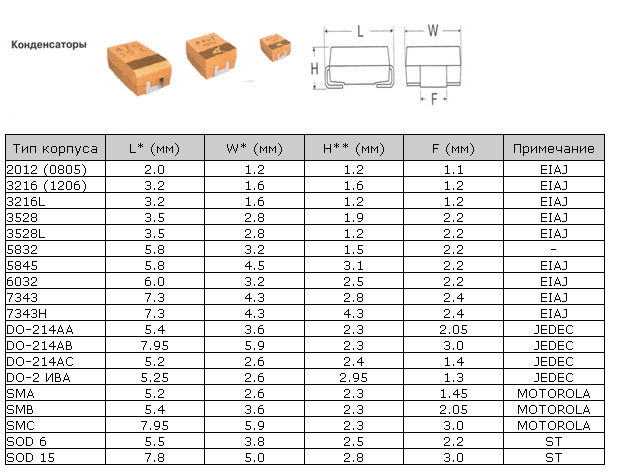

V posledním desetiletí se rádiové komponenty pro povrchovou montáž staly velmi často používanými, zde jsou hlavní velikosti balení pro keramické čipové kondenzátory

Kondenzátory MBM - kovový papírový kondenzátor (obr. 6.), Zpravidla se používal v elektronkových zařízeních pro zesílení zvuku. Nyní vysoce ceněný některými audiofily. Také k tenhle typ zahrnují kondenzátory K42U-2 vojenského schválení, ale někdy je lze nalézt v domácích spotřebičích.

Rýže. 7 Kondenzátor MBM a K42U-2

Samostatně je třeba poznamenat takové typy kondenzátorů jako MBGO a MBGCH (obr. 8), amatéři se často používají jako spouštěcí kondenzátory pro spouštění elektromotorů. Jako příklad moje rezerva pro 7kW motor (obrázek 9.). Navržený pro vysokého napětí od 160 do 1000v, což jim dává hodně různé aplikace v každodenním životě a průmyslu. Vezměte prosím na vědomí, že pro použití v domácí síť, je třeba vzít kondenzátory s provozním napětím alespoň 350V. Takové kondenzátory najdete ve staré domácnosti pračky, různá zařízení s elektromotory a v průmyslových instalacích. Často se používá jako filtr pro akustické systémy, s dobrými parametry k tomu.

Rýže. 8. MBGO, MBGCH

Rýže. 9

Kromě označení označ Designové vlastnosti(KSO - stlačený slídový kondenzátor, KTK - keramický trubkový atd.), existuje systém označení pro kondenzátory s konstantní kapacitou, skládající se z řady prvků: písmeno K je na prvním místě, dvoumístné číslo je v druhé místo, jehož první číslice charakterizuje typ dielektrika , a druhá - vlastnosti dielektrika nebo operace, pak se sériové číslo vývoje vloží přes pomlčku.

Například označení K73-17 znamená kondenzátor z polyethylentereftalátové fólie s 17 sériové číslo rozvoj.

Rýže. deset. odlišné typy kondenzátory

Rýže. 11. Kondenzátor typu K73-15

Hlavní typy kondenzátorů, importované analogy v závorkách.

K10 - Keramika, nízké napětí (Upa6<1600B)

K50 - Elektrolytické, fólie, hliník

K15 - Keramika, vysoké napětí (Upa6>1600V)

K51 - Elektrolytické, fólie, tantal, niob atd.

K20 - Quartz

K52 - Elektrolytický, objemově porézní

K21 - Sklo

K53 - Oxid-polovodič

K22 - Sklokeramika

K54 - Oxid-kov

K23 - smaltované sklo

K60- Se vzduchovým dielektrikem

K31- Low Power Mica (Mica)

K61 - Vakuum

K32 - Vysoce výkonná slída

K71 - Fóliový polystyren (KS nebo FKS)

K40 - Papírové nízkonapěťové (Irab<2 kB) с фольговыми обкладками

K72 - Fluoroplastová fólie (TFT)

K73 - Filmový polyethylentereftalát (KT, TFM, TFF nebo FKT)

K41 - Vysokonapěťový papír (Irab> 2 kV) s fóliovými kryty

K75 - Film kombinovaný

K76 - laková fólie (MKL)

K42 - Papír s pokovenými deskami (MP)

K77 - fólie, polykarbonát (KC, MKC nebo FKC)

K78 - polypropylenová fólie (KP, MKP nebo FKP)

Kondenzátory s filmovým dielektrikem se běžně nazývají slída, různá použitá dielektrika poskytují dobrý výkon TKE. Jako desky ve filmových kondenzátorech se používá buď hliníková fólie nebo tenké vrstvy hliníku nebo zinku nanesené na dielektrickém filmu. Mají poměrně stabilní parametry a používají se pro jakýkoli účel (ne pro všechny typy). Nachází se v domácích spotřebičích všude. Pouzdro takových kondenzátorů může být buď kovové nebo plastové a mít válcový nebo obdélníkový tvar (obr. 10.) Dovážené slídové kondenzátory (obr. 12)

Rýže. 12. Importované slídové kondenzátory

Kondenzátory jsou označeny jmenovitou odchylkou od kapacity, která může být uvedena v procentech nebo může mít písmenný kód. V domácím vybavení se v zásadě hojně používají kondenzátory s tolerancí H, M, J, K. Písmeno označující toleranci je uvedeno za hodnotou jmenovité kapacity kondenzátoru, jako je tento 22nK, 220nM, 470nJ.

Tabulka pro dešifrování podmíněného písmenného kódu dovolené odchylky kapacity kondenzátorů. Tolerance v %

|

Písmenné označení |

||

Důležitá je hodnota dovoleného provozního napětí kondenzátoru uvedená za jmenovitou kapacitou a tolerancí. Označuje se ve voltech písmenem B (staré označení) a V (nové označení). Například takto: 250V, 400V, 1600V, 200V. V některých případech se písmeno V vynechává.

Někdy se používá kódování latinkou. Pro dekódování použijte tabulku písmenného kódování provozního napětí kondenzátorů.

|

Jmenovité napětí, V |

označovací dopis |

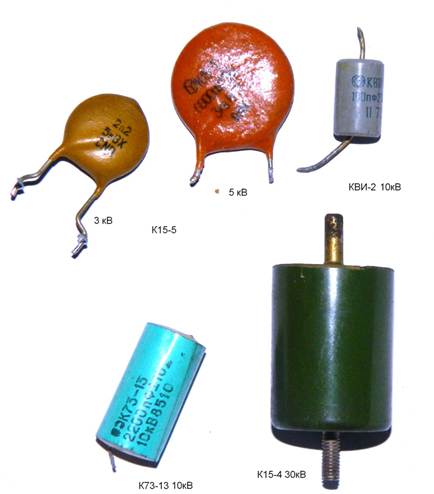

Fanoušci Nikoly Tesly často potřebují vysokonapěťové kondenzátory, zde je několik takových, které lze najít, hlavně v televizorech se skenerem.

Rýže. 13. Vysokonapěťové kondenzátory

Kondenzátory jsou polární

Polární kondenzátory zahrnují všechny elektrolytické, které jsou:

Hliníkové elektrolytické kondenzátory mají vysokou kapacitu, nízkou cenu a dostupnost. Takové kondenzátory jsou široce používány v rádiových přístrojích, ale mají významnou nevýhodu. Postupem času elektrolyt uvnitř kondenzátoru vyschne a ztratí kapacitu. Spolu s kapacitou se zvyšuje ekvivalentní sériový odpor a takové kondenzátory již nezvládají úkoly. To obvykle způsobuje poruchu mnoha domácích spotřebičů. Použití použitých kondenzátorů není žádoucí, ale přesto, pokud je chcete použít, musíte pečlivě změřit kapacitu a esr, abyste později nehledali příčinu nefunkčnosti zařízení. Nevidím smysl uvádět typy hliníkových kondenzátorů, protože v nich nejsou žádné zvláštní rozdíly, s výjimkou geometrických parametrů. Kondenzátory jsou radiální (s vývody z jednoho konce válce) a axiální (s vývody z opačných konců), jsou kondenzátory s jedním vývodem, jako druhý je použito pouzdro se závitovou špičkou (je to také spojovací materiál), takové kondenzátory lze nalézt ve staré elektronkové rozhlasové a televizní technice. Za zmínku také stojí, že na základní desky počítače, v impulsní bloky napájecí kondenzátory se často vyskytují s nízkou ekvivalentní odpor, tzv. LOW ESR, takže mají vylepšené parametry a nahrazují se pouze podobnými, jinak při prvním zapnutí dojde k výbuchu.

Rýže. 14. Elektrolytické kondenzátory. Spodní - pro povrchovou montáž.

Tantalové kondenzátory jsou lepší než hliníkové díky použití dražší technologie. Používají suchý elektrolyt, takže nemají tendenci „vysoušet“ hliníkové kondenzátory. Kromě toho mají tantalové kondenzátory nižší aktivní odpor při vysokých frekvencích (100 kHz), což je důležité při použití v pulzní zdroje výživa. Nevýhodou tantalových kondenzátorů je relativně velký pokles kapacitní s rostoucí frekvencí a zvýšenou citlivostí na přepólování a přetížení. Bohužel se tento typ kondenzátoru vyznačuje nízkými hodnotami kapacity (obvykle ne více než 100 mikrofaradů). Citlivost na vysoké napětí nutí vývojáře, aby napěťovou rezervu zdvojnásobili nebo více.

Rýže. 14. Tantalové kondenzátory. První tři jsou tuzemské, předposlední dovezené, poslední dovezené na povrchovou montáž.

Hlavní rozměry tantalových čipových kondenzátorů:

Mezi jeden z typů kondenzátorů (ve skutečnosti jde o polovodiče a s obyčejnými kondenzátory nemají mnoho společného, ale přesto má smysl je zmiňovat) zahrnují varikapy. Jedná se o speciální typ diodového kondenzátoru, který mění svou kapacitu v závislosti na použitém napětí. Používají se jako prvky s elektricky řízenou kapacitou v obvodech ladění frekvence. oscilační obvod, frekvenční dělení a násobení, frekvenční modulace, řízené posouvače fáze atd.

Rýže. 15 Varicaps kv106b, kv102

Velmi zajímavé jsou také „superkondenzátory“ neboli ionistory. Přestože jsou malé, mají kolosální kapacitu a často se používají k napájení paměťových čipů a někdy nahrazují elektrochemické baterie. Ionistory mohou také pracovat ve vyrovnávací paměti s bateriemi, aby je chránily před náhlými rázy zatěžovacího proudu: při nízkém zatěžovacím proudu baterie dobíjí superkondenzátor, a pokud se proud prudce zvýší, ionistor uvolní uloženou energii, což sníží zatížení baterie. U tohoto případu použití je umístěn buď přímo vedle baterie nebo uvnitř jeho těla. Lze je nalézt v notebookech jako baterie pro CMOS.

Mezi nevýhody patří:

Měrná energie je nižší než u baterií (5-12 Wh/kg při 200 Wh/kg u lithium-iontových baterií).

Napětí závisí na stupni nabití.

Možnost spálení vnitřních kontaktů v případě zkratu.

Velký vnitřní odpor ve srovnání s tradičními kondenzátory (10 ... 100 Ohmů pro ionistor 1 F × 5,5 V).

Ve srovnání s bateriemi výrazně větší samovybíjení: asi 1 μA pro ionistor 2 F × 2,5 V.

Rýže. 16. Ionizátory

Tato sekce je věnována mé práci - účetnictví.

Práce (účetnictví)

Vyúčtování mezd

D26 (20,44,25) K70 Mzdová agenda pro zaměstnance organizace

D26 K69 Výpočet daně UST (příspěvky na pojištění)

D70 K68 Časové rozlišení daně z příjmů fyzických osob z fondu mezd

D70 K51 (50) Výplata mzdy zaměstnanci organizace

D69 K51 Částka naběhlého UST (pojistného) byla zaplacena

D68 K51 Byla zaplacena částka časově rozlišené daně z příjmu fyzických osob

Jednorázový příspěvek při narození dítěte

D70 K69.1 Výpočet dávek při narození dítěte

D69.1 K51.50 Výplata jednorázového příspěvku z zúčtovacího účtu / z pokladny organizace

Zadržování výživného z platu

Sraženo 25 (33) % z částky zbývající po sražení daně z příjmu fyzických osob

D70 K76 Časové rozlišení, srážka alimentů se mzdou, bez daně z příjmu fyzických osob. V platbě se uvede celé jméno příjemce, číslo exekučního titulu

D76 K50,51,71 Placení alimentů

Platba za dovolenou

D26 (20,44,25) K70 Platba za dovolenou za část dovolené byla časově rozlišena. Výpočet (počet dnů dovolené * průměrné dny mzdy)

D97 K70 Příplatek za dovolenou připadající na část dovolené připadající na jiný měsíc (příští) Výpočet je stejný

D26 (20.44.25) K97 Příplatek za dovolenou na další měsíc je zahrnut v nákladech (zápis se provádí v příští měsíc) Plat za dovolenou se vystavuje několik dní před začátkem dovolené

Vyúčtování nemocenské

D26 (20,44,25) K70 Časové rozlišení d / cf na nemocenské (2 dny na náklady zaměstnavatele)

D69.1.1 K70 Náklady na sociální pojištění (na náklady Fondu sociálního pojištění)

Časové rozlišení pro těhotenství a porod

D69.1 K70 Naběhlý příspěvek v těhotenství a při porodu

D70 K50.51 Vyplácený příspěvek v těhotenství a při porodu

D51 K69.1 Vrácená dávka od FSS (zaúčtování se provádí, když je proplacena částka dávky)

Nákup zboží a služeb

D41.26 K60 Přicházíme zboží a služby (nákup)

D19 K60 Pokud s DPH

D60 K50,51 Platba dodavateli (celková částka)

Přes účetní

D71 K50 Vydání peněžních prostředků odpovědné osobě pro potřeby podnikání

D41.26 K71 Přijímáme zboží, služby od odpovědné osoby

D19 K71 Pokud s DPH

Poslední příspěvek

D68.2 K19 DPH přijata k zápočtu

Prodej zboží a služeb

D51,50 K62 Přijatý den. prostředky na účet / pokladnu organizace od kupujících

D62 K90.2 Účtuje se o výnosech z prodaného zboží a služeb

D90.3 K68 Naběhlá DPH za prodané počítače

D90.1 K41 Náklady na prodané počítače jsou odepsány

D90.1 K42 Obchodní marže je stornována

Pokud je zboží používáno pro vlastní potřebu

D44.26 K41.26 Zboží přijaté ke spotřebě (pro vlastní potřebu)

D44.26 K42 Obchodní marže je stornována

Platby plastovými kartami (acquiring)

D76.09 (62) K90.1 Odražený výnos z prodeje zboží pomocí bankovních karet

D90.2 K41.26 Odepsání nákladů na prodané zboží, poskytnuté služby

D57.02 K76.09 (62) Promítá se platba za zboží platebními kartami.

D76.09 K57.02 Odráží srážku platby bankou za služby podle smlouvy o převzetí

D51 K57.02 Peněžní prostředky jsou připisovány na zúčtovací účet organizace

D91.02 K76.09 Výše platby za bankovní služby se promítá do provozních nákladů (provize jako součást ostatních nákladů)

Bankovní vyrovnání

D60.1 K51 Platba za dříve přijaté zboží nebo služby (pokud existují účty splatné tomuto dodavateli)

D60.2 K51 Platba zálohy dodavateli (pokud neexistují účty splatné tomuto dodavateli)

D51 K50 Peněžní prostředky vložené z pokladny organizace (RKO) jsou připisovány na běžný účet

D51 K51 Prostředky z ostatních zúčtovacích účtů organizace jsou připisovány na zúčtovací účet.

D51 K55 Nevyčerpané částky v rámci akreditivů připsané na běžný účet.

D51 K58.3 Půjčky poskytnuté jiným organizacím se vracejí

D51 K60 Přeplacené prostředky byly vráceny jiným organizacím

D51 K62 Prostředky přijaté od kupujících a zákazníků

D51 K66 Krátkodobé bankovní úvěry, přijaté úvěry od jiných organizací

D51 K66 Dlouhodobé bankovní úvěry, přijaté úvěry od jiných organizací

D51 K75.1 Peníze přijaté jako vklad do základního kapitálu

D51 K76.1 Přijaté prostředky za vypořádání s pojišťovnami, za pojistné události, příjmy z účasti v jiných organizacích, od ostatních dlužníků na úhradu dluhů.

D51 K91.1 Hotovost přijatá z prodeje cizí měny, úhrada pohledávek dříve odepsaných jako nereálná k inkasu, Úroky byly připsány k peněžnímu zůstatku na běžném účtu, Platba přijata na základě leasingové smlouvy (při připsání výnosů z pronájmu na jiný příjem).

D51 K98.2 Darované prostředky jsou zohledněny

D50 K51 Převáděné finanční prostředky ze zúčtovacího účtu na jiné zúčtovací účty organizace (PKO)

D55 K51 Převáděné peněžní prostředky na akreditiv nebo zvláštní účet organizace z jejího běžného účtu

D57 K51 Hotovost odečtená z účtu za nákup cizí měny

D58.(1,2,4) K51 Jsou uvedeny půjčky jiným organizacím, jsou uvedeny vklady na základě jednoduché společenské smlouvy (smlouva o společné činnosti), jsou uvedeny vklady do základního kapitálu jiných organizací, nakupují se cenné papíry jiných organizací, nakupují : - směnky jiných organizací, - depozitní certifikáty, - státní cenné papíry, - ostatní finanční investice.

D60 K51 Směnky vystavené k zajištění dluhů vůči dodavatelům a dodavatelům D60 K51 Úroky placené z vystavených směnek

D62 K51 Vrácené zálohy kupujícím a zákazníkům

D66 K51 Splácí se: - krátkodobé bankovní úvěry, - úroky z krátkodobých bankovních úvěrů,

- směnky vydané k zajištění dluhů z krátkodobých bankovních úvěrů,

- úroky ze směnek vydaných k zajištění dluhu z krátkodobých úvěrů;

Splatnost:

- krátkodobé půjčky, - úroky z krátkodobých půjček,

- směnky vydané k zajištění dluhů z krátkodobých půjček,

- úroky ze směnek vystavených k zajištění dluhů z krátkodobých úvěrů.

D67 K51 Dlouhodobé závazky se splácejí

D75.2 K51 Příjmy (dividendy) se převádějí na účastníky organizace.

D76. (1,2) K51 Převáděné prostředky na plnění na pojištění, Převáděné prostředky na plnění na pojistných událostech

D91.2 K51 Bezplatná finanční pomoc poskytovaná třetím osobám a Jednotlivci

D76 K51 Hotovost převedená na jiné věřitele na splacení dluhu

D91.2 K51 předepsané peníze za vypořádání a hotovostní služby (bankovní provize)

Operace na cizoměnovém účtu

D52 K50 Peněžní prostředky vložené z pokladny organizace jsou připisovány na devizový účet

D52 K52 Peněžní prostředky připsané na účet v cizí měně:

- z jiných běžných měnových účtů organizace,

- z účtu v tranzitní měně.

D52 K55 Nevyčerpané částky v rámci akreditivů připsané na cizoměnový účet

D52 K57 Nakoupená měna je připisována na běžný měnový účet organizace, převody na cestě v cizí měně jsou připisovány na měnový účet.

D52 K60 Přeplatek v cizí měně dodavatelům a dodavatelům byl vrácen.

D52 K62 Přijaté peněžní prostředky od kupujících a zákazníků na platbě za prodané výrobky (práce, služby), Přijaté zálohy od kupujících a zákazníků z důvodu nadcházející dodávky výrobků (práce, služby), Zaplaceno za prodané:

- dlouhodobý majetek, - nehmotný majetek, - materiál, - nedokončená výroba a zařízení, Prodané cenné papíry a jiné finanční investice, Platba přijatá na základě leasingové smlouvy (pokud je příjem z pronájmu považován za příjem z běžné činnosti), Platba přijatá na základě smlouvy o postoupení nárokovat práva.

D52 K66 Krátkodobé přijaté bankovní úvěry.

D52 K67 Přijaté dlouhodobé bankovní úvěry.

D52 K75.1 Přijaté peněžní prostředky v cizí měně při platbě za akcie organizace nebo jako vklad do jejího základního kapitálu.

D52 K76.1 Přijaté prostředky v cizí měně za úhrady za pojištění, Přijaté prostředky v cizí měně za úhrady škod, Přijaté výnosy z účasti v jiných organizacích, Přijaté prostředky od jiných dlužníků na úhradu dluhu.

D52 K91.1 Přijatá platba podle nájemní smlouvy (pokud je příjem z pronájmu považován za ostatní příjem), Promítnou se příjmy pohledávek, které byly dříve odepsány jako nereálné k inkasu, Úroky jsou připsány na zůstatek prostředků na měnovém účtu organizace, Kladný kurz rozdíly se projeví na účtech organizace v cizí měně.

D52 K98.2 Nekompenzované prostředky přijaté v cizí měně jsou zohledněny.

D50 K52 Hotovost přijatá pokladnou organizace z jejího devizového účtu (PKO)

D52 K52 Převedené prostředky z cizoměnového účtu na jiné cizoměnové účty organizace.

D55.1 K52 Převedené prostředky z cizoměnového účtu organizace na akreditiv.

D57 K52 Prostředky v cizí měně převedené z běžného účtu na nákup rublů Ruská Federace,Prostředky byly odepsány z účtu v tranzitní měně organizace za povinný prodej oběživa.

D58.(1,2) K52 Byly převedeny vklady do základního kapitálu jiných organizací, Nakoupeny cenné papíry jiných organizací denominované v cizí měně, Nakoupeny depozitní certifikáty v cizí měně, Nakoupeny státní cenné papíry denominované v cizí měně, Ostatní finanční investice byly nakoupeny v cizí měně.

D60.1 K52 Cizí měna byla převedena jako platba za dodané výrobky (práce, služby) dodavatelům a dodavatelům,

D60.2 K52 Převádějí se zálohy dodavatelům a dodavatelům v cizí měně.

D62.1 K51 Peněžní prostředky přijaté nad rámec platby za prodané výrobky (práce, služby) byly vráceny kupujícím a zákazníkům.

D62.2 K51 Zálohy byly vráceny kupujícím a zákazníkům.

D66 K52 Spláceno: - krátkodobé bankovní úvěry, - krátkodobé úvěry.

D67.1 K52 Spláceno: - dlouhodobé bankovní úvěry, - dlouhodobé úvěry.

D67.2 K52 Splaceno: - úroky z dlouhodobého bankovního úvěru, - úroky z dlouhodobého úvěru.

D71 K52 Hotovost vystavená v cizí měně proti hlášení.

D75.2 K52 Převáděné příjmy (dividendy) v cizí měně účastníkům organizace.

D76.(1,2) K52 Převáděné prostředky na úhrady za pojištění, Převáděné prostředky na úhrady pohledávek, Převáděné prostředky na jiné dlužníky a věřitele.

D91.2 K52 Odepsané prostředky za vypořádání a hotovostní služby (bankovní provize)

Hotovostní vyrovnání

D50.1 K50.2 Převáděné finanční prostředky z provozní pokladny do pokladny organizace

D50 K51 Přijaté peněžní prostředky do pokladny běžného účtu

D50 K52 Přijaté peněžní prostředky do pokladny běžného účtu

D50 K55 Hotovost přijatá ze zvláštního účtu

D50 K62.2 Hotovostní záloha přijatá na účet dodávky zboží (práce, služby).

D50 K62.1 Odráží prodej výrobků za hotové

D50 K70 Promítlo se do pokladny vrácení přeplatků mezd

D50 K71 Nevyčerpané zúčtovatelné částky a hotovost vrácené do pokladny

D50 K73 Přijaté platby od zaměstnanců na úhradu jimi způsobené věcné škody; Přijaté platby od zaměstnanců z poskytnutých půjček

D50 K75.1 Odráží vklad zakladatelů vkladů do základního kapitálu organizace v penězích

D50 K76 (2.3) Přijatá hotovost:

- z titulu zisku ze společné činnosti, - z majetkové účasti v jiných organizacích.

Na pokladně přijata výše dříve přihlášených pohledávek.

D50 K79 Hotovost přijatá od samostatné divize organizace

D50 K91.1 Odráží prodej dlouhodobého majetku a jiného majetku za hotové, a to i zaměstnancům organizace;

Kladné kurzové rozdíly se odrážejí v souvislosti se změnou kurzu rublu vůči cizí měně držené v pokladně organizace.

D70 K50 Vydává se z pokladny mzda; Příjem z účasti v organizaci byl vyplácen z pokladny osobám, které jsou zaměstnanci organizace.

D71 K50 Zúčtovací částky a peněžní doklady vystavené z pokladny.

D73 K50 Půjčka poskytnutá zaměstnancům.

D75 K50 Příjmy z účasti v organizaci vyplácené z pokladny osobám, které nejsou zaměstnanci organizace.

D76 (,3,4) K50 Vyplacené vložené částky, vydané peněžní prostředky na krytí ztrát ze společné činnosti

D79 K50 Hotovost vydaná strukturálními divizemi organizace

D81 K50 Vlastní akcie splacené za hotovost od akcionářů

D91.2 K50 Záporné kurzové rozdíly se odrážejí v souvislosti se změnou kurzu rublu vůči cizí měně držené v pokladně organizace

D94 K50 Odráží nedostatek hotovosti na pokladně.

D51 K50 200 rub.

D51 K50 2000 rub.

D51 K50 2000 rub.

D50 K51 20 000 rub.

D50 K51 20 000 rub.

D51 K50 2000 rub.

A místo toho kabeláž

Je zřejmé, že zde zaprvé dochází k nesprávné korespondenci účtů (soudě podle tohoto zaúčtování přišly prostředky z bankovního účtu do pokladny, nikoli naopak), a zadruhé k nesprávné částce. Abychom zrušili tento účetní zápis, provedeme stornovací zápis, který vypadá takto:

Pomocí tohoto záznamu zničíme nesprávný záznam a poté provedeme správné zaúčtování:

Červený záznam se používá nejen k opravě (zvrácení) chyb, ale také v případech, kdy se uplatňuje podmíněné posouzení skutečností hospodářské činnosti

Dodatečný záznam proveďte v případě, kdy je korespondence účtů uvedena správně, ale zápis je proveden ve výši nižší, než by měl. Pro rozdíl v částce se provede dodatečný zápis se stejnou korespondencí účtů.

Bylo třeba například nahrávat

A vznikl záznam

K nápravě této situace stačí k nesprávnému zaúčtování přidat tzv. dodatečné zaúčtování ve výši dostatečné k tomu, aby se v důsledku toho na účet 51 z účtu 50 dostala požadovaná částka 2000 rublů. Další kabeláž vypadá takto:

Dodatečný zápis je široce používán v účetnictví. Kromě případu opravy chyb se využívá i v případech, kdy je potřeba plánované ukazatele uvést na skutečnou hodnotu. Pokud je například skutečná spotřeba hmotného majetku nebo skutečné náklady na hotové výrobky uvolněné z výroby vyšší než jejich standardní (plánované) hodnoty, pak se částka překročení účtuje na příslušné účty dodatečným zápisem.

Při ukládání účetních registrů je třeba je chránit před neoprávněnými opravami. Obsah účetních registrů je obchodním tajemstvím a v případech stanovených právními předpisy Ruské federace státním tajemstvím. Osoby, které získaly přístup k informacím obsaženým v účetních registrech, jsou povinny zachovávat obchodní a státní tajemství. Za jeho zveřejnění nesou odpovědnost stanovenou právními předpisy Ruské federace.

Příloha 1

Doporučená literaturaRegulační literatura 1. Občanský zákoník Ruské federace Část 1, 2, 3.2. Daňový řád Ruské federace Část 1, 2.3. Federální zákon „o účetnictví“ ze dne 21. listopadu 1996 č. 129-FZ 4. Federální zákon „o konsolidované účetní závěrce“ ze dne 27. července 2010 č. 208-FZ.5. Nařízení o účetnictví a finančním výkaznictví v Ruské federaci v platném znění. Příkaz Ministerstva financí Ruské federace ze dne 24. prosince 2010 N 34n Hlavní literatura 1. Antsifirova I.V. Účetnictví finanční účetnictví. 3. vydání. - M.: Dashkov a K, 2008. - 800 str.2. Veshunova N.L., Fomina L.F. Návod na účetnictví a daňové účetnictví. M: Prospekt, 2009. -512 s.3. Guseva T. M., Sheina T. N. Kurz účetnictví. Moskva: Prospekt, 2009 -464 str.4. Kondrakov N.P. Účetnictví: Učebnice. M: Infra-M, 2008 - 720s.5. Kuter M.I. Teorie účetnictví: Učebnice - M.: Finance a statistika, 2008 - 592 s.6. Rybáková O.V. Účetnictví v komerční organizaci. M.: RAGS, 2008. – 360 str.7. Strazheva N.S., Strazhev A.V. Účetnictví. Minsk: Moderní škola, 2008 - 672str.8. Účetnictví: finanční řízení. Ed. Labynceva N.T. M.: Finance a statistika, 2008. – 800 str.9. Finanční účetnictví (3. vydání). Ed. Yelenevskoy E.A. Moskva: Daškov i K, 2008. - 524 str. 10. Finanční účetnictví. Ed. Getman V.G. Učebnice. - M.: Finance a statistika, 2008. - 816 str. doplňková literatura 1. Bakaev A. S. Výkladový slovník účetnictví. M.: "Účetnictví", 2006. - 176 s.2. Beliková T.N., Minaeva L.N. Všechny PBU (účetní předpisy) s komentářem. Petrohrad: Petr, 2010 -288 str.