Είναι πολικές και μη πολικές. Οι διαφορές τους είναι ότι μερικά χρησιμοποιούνται σε κυκλώματα τάσης συνεχούς ρεύματος, ενώ άλλα χρησιμοποιούνται σε κυκλώματα εναλλασσόμενου ρεύματος. Ίσως η χρήση μόνιμων πυκνωτών σε κυκλώματα AC τάσηόταν είναι ενεργοποιημένα σε σειρά με τους ίδιους πόλους, αλλά δεν δείχνουν τις καλύτερες παραμέτρους.

Πυκνωτές μη πολικοί

Οι μη πολικές, καθώς και οι αντιστάσεις, είναι σταθερές, μεταβλητές και συντονισμένες.

ΤρίμερΟι πυκνωτές χρησιμοποιούνται για τον συντονισμό κυκλωμάτων συντονισμού στον εξοπλισμό πομποδέκτη.

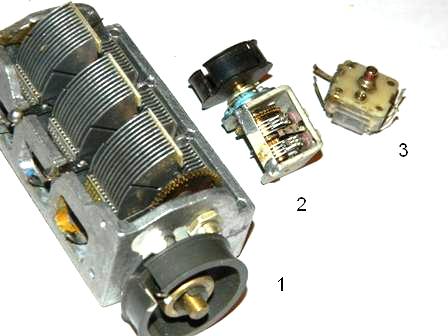

Ρύζι. 1. Πυκνωτές PDA

Τύπος PDA. Είναι επάργυρες πλάκες και κεραμικό μονωτικό. Έχουν χωρητικότητα πολλών δεκάδων picofarads. Μπορείτε να συναντηθείτε σε οποιουσδήποτε δέκτες, ραδιόφωνα και διαμορφωτές τηλεόρασης. Οι πυκνωτές trimmer υποδηλώνονται επίσης με τα γράμματα KT. Αυτό ακολουθείται από έναν αριθμό που υποδεικνύει τον τύπο του διηλεκτρικού:

1 - κενό? 2 - αέρας? 3 - γεμάτο με αέριο. 4 - στερεό διηλεκτρικό. 5 - υγρό διηλεκτρικό. Για παράδειγμα, η ονομασία KP2 σημαίνει πυκνωτή μεταβλητή χωρητικότηταμε ένα διηλεκτρικό αέρα και η ονομασία KT4 είναι ένας πυκνωτής συντονισμού με ένα συμπαγές διηλεκτρικό.

Ρύζι. 2 Μοντέρνοι πυκνωτές τσιπ trimmer

Για να συντονίσετε τους ραδιοφωνικούς δέκτες στην επιθυμητή συχνότητα, χρησιμοποιήστε το μεταβλητούς πυκνωτές(KPI)

Ρύζι. 3 Πυκνωτές KPI

Μπορούν να βρεθούν μόνο σε εξοπλισμό πομποδέκτη.

1- KPI με διηλεκτρικό αέρα, μπορείτε να το βρείτε σε οποιονδήποτε ραδιοφωνικό δέκτη της δεκαετίας του '60-80.

2 - μεταβλητός πυκνωτής για μονάδες VHF με βερνιέ

3 - ένας μεταβλητός πυκνωτής, που χρησιμοποιείται στον εξοπλισμό λήψης της δεκαετίας του '90 μέχρι σήμερα, μπορεί να βρεθεί σε οποιοδήποτε μουσικό κέντρο, μαγνητόφωνο, κασετόφωνο με δέκτη. Κατασκευάζεται κυρίως στην Κίνα.

Υπάρχουν πάρα πολλοί τύποι μόνιμων πυκνωτών, στο πλαίσιο αυτού του άρθρου είναι αδύνατο να περιγραφεί όλη η ποικιλομορφία τους, θα περιγράψω μόνο αυτούς που βρίσκονται πιο συχνά στον οικιακό εξοπλισμό.

Ρύζι. 4 Πυκνωτής KSO

Πυκνωτές KSO - Συμπυκνωτής πρεσαριστής μαρμαρυγίας. Διηλεκτρικό - μαρμαρυγία, πλάκες - ψεκασμός αλουμινίου. Ενθυλακωμένο σε καφέ ένωση. Βρίσκονται σε εξοπλισμό της δεκαετίας του 30-70, η χωρητικότητα δεν υπερβαίνει αρκετές δεκάδες νανοφαράντ, η περίπτωση υποδεικνύεται σε picofarads, nanofarads και microfarads. Λόγω της χρήσης του μαρμαρυγία ως διηλεκτρικό, αυτοί οι πυκνωτές είναι σε θέση να λειτουργούν σε υψηλές συχνότητες, καθώς έχουν χαμηλές απώλειες και έχουν μεγάλη αντίσταση διαρροής περίπου 10^10 ohms.

Ρύζι. 5 Πυκνωτές KTK

Capacitors KTK - Tubular Ceramic Capacitor Ως διηλεκτρικό, χρησιμοποιείται ένας κεραμικός σωλήνας, πλάκες από ασήμι. Χρησιμοποιήθηκαν ευρέως στα ταλαντευτικά κυκλώματα του εξοπλισμού λαμπτήρων από τη δεκαετία του '40 έως τις αρχές της δεκαετίας του '80. Το χρώμα του πυκνωτή σημαίνει TKE (Temperature Coefficient of Capacitance Change). Δίπλα στο δοχείο, κατά κανόνα, συνταγογραφείται η ομάδα TKE, η οποία έχει αλφαβητική ή αριθμητική ονομασία (Πίνακας 1.) Όπως φαίνεται από τον πίνακα, τα πιο σταθερά θερμικά είναι το μπλε και το γκρι. Γενικά, αυτός ο τύπος είναι πολύ καλός για την τεχνολογία HF.

Πίνακας 1. Σήμανση ΤΚΕ κεραμικών πυκνωτών

Κατά τη ρύθμιση των δεκτών, είναι συχνά απαραίτητο να επιλέγονται πυκνωτές για ετεροδύναμα και κυκλώματα εισόδου. Εάν ο δέκτης χρησιμοποιεί πυκνωτές KTK, τότε η επιλογή της χωρητικότητας των πυκνωτών σε αυτά τα κυκλώματα μπορεί να απλοποιηθεί. Για να γίνει αυτό, πολλές στροφές σύρματος PEL 0,3 τυλίγονται σφιχτά στη θήκη του πυκνωτή κοντά στον ακροδέκτη και ένα από τα άκρα αυτής της σπείρας συγκολλάται στον ακροδέκτη των πυκνωτών. Με την εξάπλωση και τη μετατόπιση των στροφών της σπείρας, είναι δυνατή η ρύθμιση της χωρητικότητας του πυκνωτή σε ένα μικρό εύρος. Μπορεί να συμβεί ότι συνδέοντας το άκρο της σπείρας σε έναν από τους ακροδέκτες του πυκνωτή, δεν είναι δυνατό να επιτευχθεί αλλαγή στην χωρητικότητα. Σε αυτή την περίπτωση, η σπείρα πρέπει να συγκολληθεί σε άλλο τερματικό.

Ρύζι. 6 Κεραμικοί πυκνωτές. Σοβιετικό στο πάνω μέρος, εισαγόμενο στο κάτω μέρος.

Κεραμικοί πυκνωτές, ονομάζονται συνήθως "κόκκινες σημαίες", και μερικές φορές βρίσκεται και το όνομα "άργιλος". Αυτοί οι πυκνωτές χρησιμοποιούνται ευρέως σε κυκλώματα υψηλής συχνότητας. Συνήθως αυτοί οι πυκνωτές δεν αναφέρονται και χρησιμοποιούνται σπάνια από ερασιτέχνες, καθώς οι πυκνωτές του ίδιου τύπου μπορούν να κατασκευαστούν από διαφορετικά κεραμικά και να έχουν διαφορετικά χαρακτηριστικά. Στους κεραμικούς πυκνωτές, ενώ κερδίζουν σε μέγεθος, χάνουν σε θερμική σταθερότητα και γραμμικότητα. Το δοχείο και το ΤΚΕ αναγράφονται στη θήκη (πίνακας 2.)

πίνακας 2

Απλά κοιτάξτε την επιτρεπόμενη αλλαγή χωρητικότητας για πυκνωτές με TKE H90, η χωρητικότητα μπορεί σχεδόν να διπλασιαστεί! Για πολλούς λόγους, αυτό δεν είναι αποδεκτό, αλλά και πάλι δεν πρέπει να απορρίψετε αυτόν τον τύπο, με μικρή διαφορά θερμοκρασίας και όχι αυστηρές απαιτήσεις, μπορούν να χρησιμοποιηθούν. Χρησιμοποιώντας την παράλληλη σύνδεση πυκνωτών με διαφορετικά σημάδια ΤΚΕ, μπορεί κανείς να αποκτήσει μια αρκετά υψηλή σταθερότητα της προκύπτουσας χωρητικότητας. Μπορείτε να τα συναντήσετε σε οποιοδήποτε εξοπλισμό, οι Κινέζοι αγαπούν ιδιαίτερα τις χειροτεχνίες τους.

Έχουν ονομασία χωρητικότητας σε picofarads ή nanofarads στη θήκη, τα εισαγόμενα επισημαίνονται με αριθμητική κωδικοποίηση. Τα δύο πρώτα ψηφία δείχνουν την τιμή της χωρητικότητας σε picofarads (pF), το τελευταίο - τον αριθμό των μηδενικών. Όταν ο πυκνωτής έχει χωρητικότητα μικρότερη από 10 pF, τότε το τελευταίο ψηφίο μπορεί να είναι "9". Για χωρητικότητες μικρότερες από 1,0 pF, το πρώτο ψηφίο είναι "0". Το γράμμα R χρησιμοποιείται ως υποδιαστολή. Για παράδειγμα, ο κωδικός 010 είναι 1,0 pF, ο κωδικός 0R5 είναι 0,5 pF. Μερικά παραδείγματα συνοψίζονται στον πίνακα:

Αλφαριθμητική σήμανση:

22p-22 picofarad

2n2- 2,2 νανοφαράντ

n10 - 100 πικοφαράντ

Θα ήθελα να σημειώσω ιδιαίτερα κεραμικούς πυκνωτές τύπου KM, χρησιμοποιούνται σε βιομηχανικό εξοπλισμό και στρατιωτικές συσκευές, έχουν υψηλή σταθερότητα, είναι πολύ δύσκολο να βρεθούν, επειδή περιέχουν μέταλλα σπάνιων γαιών και αν βρείτε μια πλακέτα όπου αυτό χρησιμοποιείται τύπος πυκνωτή, τότε στο 70% των περιπτώσεων κόπηκαν σε εσάς).

Την τελευταία δεκαετία, τα εξαρτήματα ραδιοφώνου επιφανειακής τοποθέτησης χρησιμοποιούνται πολύ συχνά, εδώ είναι τα κύρια μεγέθη συσκευασίας για πυκνωτές κεραμικών τσιπ

Πυκνωτές MBM - ένας πυκνωτής μεταλλικού χαρτιού (Εικ. 6.), Κατά κανόνα, χρησιμοποιήθηκε σε εξοπλισμό ενίσχυσης ήχου σωλήνων. Τώρα εκτιμάται ιδιαίτερα από ορισμένους audiophiles. Επίσης να αυτός ο τύποςπεριλαμβάνουν πυκνωτές K42U-2 στρατιωτικής αποδοχής, αλλά μερικές φορές μπορούν να βρεθούν σε οικιακές συσκευές.

Ρύζι. 7 Πυκνωτής MBM και K42U-2

Θα πρέπει να σημειωθεί ξεχωριστά τέτοιοι τύποι πυκνωτών όπως MBGO και MBGCH (Εικ. 8), οι ερασιτέχνες χρησιμοποιούνται συχνά ως πυκνωτές εκκίνησης για την εκκίνηση ηλεκτρικών κινητήρων. Για παράδειγμα, το περιθώριο μου για κινητήρα 7 kW (Εικόνα 9.). Σχεδιασμένο για υψηλής τάσηςαπό 160 έως 1000v που τους δίνει πολλά διάφορες εφαρμογέςστην καθημερινή ζωή και τη βιομηχανία. Σημειώστε ότι για χρήση σε οικιακό δίκτυο, πρέπει να πάρετε πυκνωτές με τάση λειτουργίας τουλάχιστον 350V. Μπορείτε να βρείτε τέτοιους πυκνωτές σε παλιά νοικοκυριά πλυντήρια, διάφορες συσκευέςμε ηλεκτροκινητήρες και σε βιομηχανικές εγκαταστάσεις. Συχνά χρησιμοποιείται ως φίλτρα για ακουστικά συστήματα, με καλές παραμέτρους για αυτό.

Ρύζι. 8. MBGO, MBGCH

Ρύζι. 9

Εκτός από τον προσδιορισμό που υποδεικνύει χαρακτηριστικά σχεδίου(KSO - συμπιεσμένος πυκνωτής μαρμαρυγίας, KTK - κεραμικός σωληνωτός, κ.λπ.), υπάρχει ένα σύστημα ονομασίας για πυκνωτές σταθερής χωρητικότητας, που αποτελείται από έναν αριθμό στοιχείων: το γράμμα K είναι στην πρώτη θέση, ένας διψήφιος αριθμός βρίσκεται στο δεύτερη θέση, το πρώτο ψηφίο του οποίου χαρακτηρίζει τον τύπο του διηλεκτρικού , και το δεύτερο - τα χαρακτηριστικά του διηλεκτρικού ή της λειτουργίας, τότε ο σειριακός αριθμός της ανάπτυξης τίθεται μέσω παύλας.

Για παράδειγμα, η ονομασία K73-17 σημαίνει πυκνωτή μεμβράνης τερεφθαλικού πολυαιθυλενίου με 17 σειριακός αριθμόςανάπτυξη.

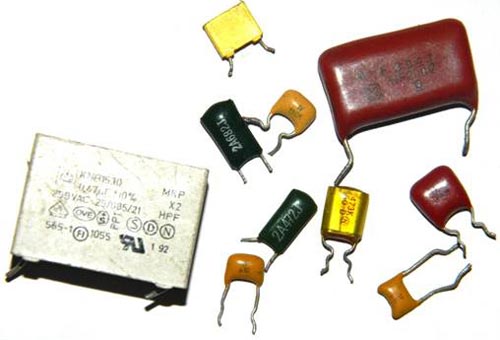

Ρύζι. δέκα. ΔΙΑΦΟΡΕΤΙΚΟΙ ΤΥΠΟΙπυκνωτές

Ρύζι. 11. Πυκνωτής τύπου Κ73-15

Οι κύριοι τύποι πυκνωτών, εισαγόμενα ανάλογα σε παρένθεση.

K10 - Κεραμικό, χαμηλής τάσης (Upa6<1600B)

K50 - Ηλεκτρολυτικό, αλουμινόχαρτο, αλουμίνιο

K15 - Κεραμικό, υψηλής τάσης (Upa6>1600V)

K51 - Ηλεκτρολυτικό, αλουμινόχαρτο, ταντάλιο, νιόβιο κ.λπ.

Κ20 - Χαλαζίας

K52 - Ηλεκτρολυτικό, χύμα-πορώδες

Κ21 - Γυαλί

K53 - Οξείδιο-ημιαγωγός

K22 - Γυαλί-κεραμικό

K54 - Οξείδιο-μέταλλο

K23 - γυάλινο σμάλτο

K60- Με διηλεκτρικό αέρα

K31- Mica χαμηλής ισχύος (Mica)

K61 - Κενό

K32 - μαρμαρυγία υψηλής ισχύος

K71 - Φιλμ πολυστερίνης (KS ή FKS)

K40 - Χαρτί χαμηλής τάσης (Irab<2 kB) с фольговыми обкладками

K72 - Φθοριοπλαστικό φιλμ (TFT)

K73 - Φιλμ τερεφθαλικού πολυαιθυλενίου (KT, TFM, TFF ή FKT)

K41 - Χαρτί υψηλής τάσης (Irab> 2 kV) με καλύμματα αλουμινίου

K75 - Ταινία συνδυασμένη

K76 - Μεμβράνη λάκας (MKL)

K42 - Χαρτί με επιμεταλλωμένες πλάκες (MP)

K77 - Φιλμ, Πολυανθρακικό (KC, MKC ή FKC)

K78 - Φιλμ πολυπροπυλενίου (KP, MKP ή FKP)

Οι πυκνωτές με διηλεκτρικό φιλμ ονομάζονται συνήθως μαρμαρυγία, τα διάφορα διηλεκτρικά που χρησιμοποιούνται δίνουν καλή απόδοση TKE. Ως πλάκες σε πυκνωτές φιλμ, χρησιμοποιούνται είτε φύλλο αλουμινίου είτε λεπτά στρώματα αλουμινίου ή ψευδαργύρου που εναποτίθενται σε διηλεκτρική μεμβράνη. Έχουν αρκετά σταθερές παραμέτρους και χρησιμοποιούνται για οποιοδήποτε σκοπό (όχι για όλους τους τύπους). Βρίσκεται σε οικιακές συσκευές παντού. Η θήκη τέτοιων πυκνωτών μπορεί να είναι είτε μεταλλική είτε πλαστική και έχει κυλινδρικό ή ορθογώνιο σχήμα (Εικ. 10.) Εισαγόμενοι πυκνωτές μαρμαρυγίας (Εικ. 12)

Ρύζι. 12. Εισαγόμενοι πυκνωτές μαρμαρυγίας

Οι πυκνωτές επισημαίνονται με μια ονομαστική απόκλιση από την χωρητικότητα, η οποία μπορεί να εμφανιστεί ως ποσοστό ή να έχει έναν κωδικό γράμματος. Βασικά, πυκνωτές με ανοχή H, M, J, K χρησιμοποιούνται ευρέως στον οικιακό εξοπλισμό. Το γράμμα που υποδεικνύει την ανοχή υποδεικνύεται μετά την τιμή της ονομαστικής χωρητικότητας του πυκνωτή, όπως αυτό 22nK, 220nM, 470nJ.

Πίνακας για την αποκρυπτογράφηση του υπό όρους κωδικού γράμματος της επιτρεπόμενης απόκλισης της χωρητικότητας των πυκνωτών. Ανοχή σε %

|

Χαρακτηρισμός γράμματος |

||

Σημαντική είναι η τιμή της επιτρεπόμενης τάσης λειτουργίας του πυκνωτή, που υποδεικνύεται μετά την ονομαστική χωρητικότητα και την ανοχή. Υποδεικνύεται σε βολτ με το γράμμα B (παλιά σήμανση) και V (νέα σήμανση). Για παράδειγμα, ως εξής: 250V, 400V, 1600V, 200V. Σε ορισμένες περιπτώσεις, το γράμμα V παραλείπεται.

Μερικές φορές χρησιμοποιείται κωδικοποίηση λατινικών γραμμάτων. Για αποκωδικοποίηση, χρησιμοποιήστε τον πίνακα κωδικοποίησης γραμμάτων της τάσης λειτουργίας των πυκνωτών.

|

Ονομαστική τάση, V |

επιστολή προσδιορισμού |

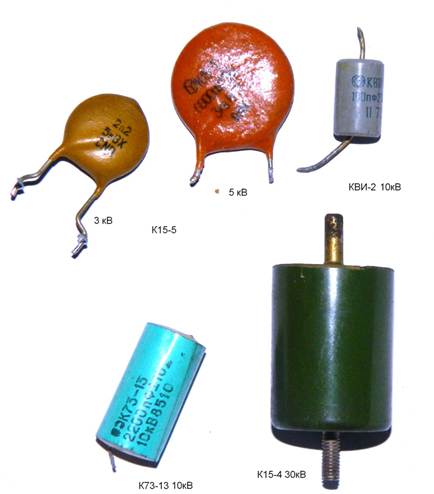

Οι θαυμαστές του Nikola Tesla έχουν συχνή ανάγκη για πυκνωτές υψηλής τάσης, εδώ είναι μερικοί που μπορούν να βρεθούν, κυρίως σε τηλεοράσεις σαρωτή γραμμής.

Ρύζι. 13. Πυκνωτές υψηλής τάσης

Οι πυκνωτές είναι πολικοί

Οι πολικοί πυκνωτές περιλαμβάνουν όλους τους ηλεκτρολυτικούς, οι οποίοι είναι:

Οι ηλεκτρολυτικοί πυκνωτές αλουμινίου έχουν υψηλή χωρητικότητα, χαμηλό κόστος και διαθεσιμότητα. Τέτοιοι πυκνωτές χρησιμοποιούνται ευρέως σε ραδιοφωνικά όργανα, αλλά έχουν ένα σημαντικό μειονέκτημα. Με την πάροδο του χρόνου, ο ηλεκτρολύτης στο εσωτερικό του πυκνωτή στεγνώνει και χάνουν τη χωρητικότητά τους. Μαζί με την χωρητικότητα, αυξάνεται η αντίσταση ισοδύναμης σειράς και τέτοιοι πυκνωτές δεν αντιμετωπίζουν πλέον τις εργασίες. Αυτό συνήθως προκαλεί δυσλειτουργία πολλών οικιακών συσκευών. Η χρήση χρησιμοποιημένων πυκνωτών δεν είναι επιθυμητή, αλλά και πάλι, εάν θέλετε να τους χρησιμοποιήσετε, πρέπει να μετρήσετε προσεκτικά την χωρητικότητα και το esr, ώστε αργότερα να μην αναζητήσετε την αιτία της αλειτουργίας της συσκευής. Δεν βλέπω κανένα νόημα να απαριθμήσω τους τύπους πυκνωτών αλουμινίου, αφού δεν υπάρχουν ιδιαίτερες διαφορές σε αυτούς, εκτός από τις γεωμετρικές παραμέτρους. Οι πυκνωτές είναι ακτινωτοί (με καλώδια από το ένα άκρο του κυλίνδρου) και αξονικοί (με καλώδια από αντίθετα άκρα), υπάρχουν πυκνωτές με ένα καλώδιο, καθώς το δεύτερο, χρησιμοποιείται θήκη με κοχλιωτό άκρο (είναι επίσης συνδετήρας), Τέτοιοι πυκνωτές μπορούν να βρεθούν στην παλιά τεχνολογία ραδιοφώνου και τηλεόρασης. Αξίζει επίσης να σημειωθεί ότι στις μητρικές πλακέτεςυπολογιστές, σε μπλοκ παρορμήσεωνπυκνωτές τροφοδοσίας βρίσκονται συχνά με χαμηλή ισοδύναμη αντίσταση, τα λεγόμενα LOW ESR, άρα έχουν βελτιωμένες παραμέτρους και αντικαθίστανται μόνο με παρόμοιες, αλλιώς θα γίνει έκρηξη την πρώτη φορά που θα το ενεργοποιήσεις.

Ρύζι. 14. Ηλεκτρολυτικοί πυκνωτές. Κάτω - για επιφανειακή τοποθέτηση.

Οι πυκνωτές τανταλίου είναι καλύτεροι από τους πυκνωτές αλουμινίου λόγω της χρήσης ακριβότερης τεχνολογίας. Χρησιμοποιούν ξηρό ηλεκτρολύτη, οπότε δεν έχουν την τάση να «στεγνώνουν» πυκνωτές αλουμινίου. Επιπλέον, οι πυκνωτές τανταλίου έχουν χαμηλότερη ενεργή αντίσταση σε υψηλές συχνότητες (100 kHz), η οποία είναι σημαντική όταν χρησιμοποιούνται σε πηγές παλμώνθρέψη. Το μειονέκτημα των πυκνωτών τανταλίου είναι το σχετικά μεγάλη μείωσηχωρητικότητα με αυξανόμενη συχνότητα και αυξημένη ευαισθησία σε αντιστροφή πολικότητας και υπερφορτώσεις. Δυστυχώς, αυτός ο τύπος πυκνωτή χαρακτηρίζεται από χαμηλές τιμές χωρητικότητας (συνήθως όχι περισσότερες από 100 microfarads). Η ευαισθησία υψηλής τάσης αναγκάζει τους προγραμματιστές να κάνουν το περιθώριο τάσης Διπλάσιο ή περισσότερο.

Ρύζι. 14. Πυκνωτές τανταλίου. Τα τρία πρώτα είναι εγχώρια, το προτελευταίο είναι εισαγόμενο, το τελευταίο εισάγεται για επιφανειακή τοποθέτηση.

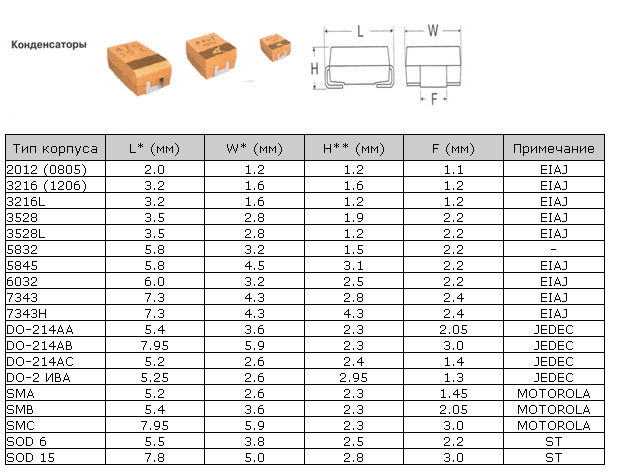

Κύριες διαστάσεις πυκνωτών τσιπ τανταλίου:

Ένας από τους τύπους πυκνωτών (στην πραγματικότητα, είναι ημιαγωγοί και έχουν λίγα κοινά με τους συνηθισμένους πυκνωτές, αλλά εξακολουθεί να είναι λογικό να τους αναφέρουμε) περιλαμβάνει τα varicaps. Πρόκειται για έναν ειδικό τύπο πυκνωτή διόδου που αλλάζει την χωρητικότητά του ανάλογα με την εφαρμοζόμενη τάση. Χρησιμοποιούνται ως στοιχεία με ηλεκτρικά ελεγχόμενη χωρητικότητα σε κυκλώματα συντονισμού συχνότητας. ταλαντευτικό κύκλωμα, διαίρεση και πολλαπλασιασμός συχνότητας, διαμόρφωση συχνότητας, ελεγχόμενοι μετατοπιστές φάσης κ.λπ.

Ρύζι. 15 Varicaps kv106b, kv102

Επίσης πολύ ενδιαφέροντα είναι οι «υπερπυκνωτές» ή ιονιστές. Αν και μικρά σε μέγεθος, έχουν κολοσσιαία χωρητικότητα και συχνά χρησιμοποιούνται για την τροφοδοσία των τσιπ μνήμης, ενώ μερικές φορές αντικαθιστούν τις ηλεκτροχημικές μπαταρίες. Οι ιονιστές μπορούν επίσης να λειτουργήσουν σε buffer με μπαταρίες για να τους προστατεύσουν από ξαφνικές υπερτάσεις του ρεύματος φορτίου: σε ρεύμα χαμηλού φορτίου, η μπαταρία επαναφορτίζει τον υπερπυκνωτή και εάν το ρεύμα αυξηθεί απότομα, ο ιονιστής θα απελευθερώσει την αποθηκευμένη ενέργεια, η οποία θα μειώσει το φορτίο της μπαταρίας. Με αυτήν την περίπτωση χρήσης, τοποθετείται είτε απευθείας δίπλα μπαταρίαή μέσα στο σώμα του. Μπορούν να βρεθούν σε φορητούς υπολογιστές ως μπαταρία για CMOS.

Τα μειονεκτήματα περιλαμβάνουν:

Η ειδική ενέργεια είναι μικρότερη από τις μπαταρίες (5-12 Wh/kg στα 200 Wh/kg για μπαταρίες ιόντων λιθίου).

Η τάση εξαρτάται από το βαθμό φόρτισης.

Δυνατότητα εξάντλησης εσωτερικών επαφών σε περίπτωση βραχυκυκλώματος.

Μεγάλη εσωτερική αντίσταση σε σύγκριση με τους παραδοσιακούς πυκνωτές (10 ... 100 Ohm για ιονιστή 1 F × 5,5 V).

Σημαντικά μεγαλύτερη, σε σύγκριση με τις μπαταρίες, αυτοεκφόρτιση: περίπου 1 μA για έναν ιονιστή 2 F × 2,5 V.

Ρύζι. 16. Ιωνιστές

Αυτή η ενότητα είναι αφιερωμένη στη δουλειά μου - λογιστική.

Εργασία (Λογιστική)

Αναρτήσεις μισθοδοσίας

Δ26 (20,44,25) Κ70 Μισθοδοσία υπαλλήλου οργανισμού

D26 K69 Υπολογισμός φόρου UST (ασφαλιστικές εισφορές)

Δ70 Κ68 Συλλογισμός φόρου εισοδήματος φυσικών προσώπων από το Ταμείο Μισθών

Δ70 Κ51 (50) Καταβολή μισθών σε υπάλληλο του οργανισμού

D69 K51 Το ποσό των δεδουλευμένων UST (ασφάλιστρα) έχει καταβληθεί

Δ68 Κ51 Το ποσό του δεδουλευμένου φόρου εισοδήματος φυσικών προσώπων έχει καταβληθεί

Εφάπαξ επίδομα κατά τη γέννηση παιδιού

D70 K69.1 Υπολογισμός παροχών κατά τη γέννηση παιδιού

Δ69.1 Κ51.50 Καταβολή εφάπαξ επιδόματος από τον λογαριασμό διακανονισμού / από το ταμείο του οργανισμού

Παρακράτηση Διατροφής από μισθό

Παρακρατήθηκε 25 (33)%, από το ποσό που απομένει μετά την παρακράτηση φόρου εισοδήματος φυσικών προσώπων

Δ70 Κ76 Δεδουλευμένο, έκπτωση διατροφής με μισθοδοσία, χωρίς φόρο εισοδήματος φυσικών προσώπων. Στην πληρωμή αναγράφεται το πλήρες όνομα του παραλήπτη, ο αριθμός του εκτελεστικού εγγράφου

Δ76 Κ50,51,71 Καταβολή διατροφής

Επιδομα ΑΔΕΙΑΣ

D26 (20,44,25) K70 Οι αποδοχές αδειών για μέρος των διακοπών έχουν συγκεντρωθεί. Υπολογισμός (Αριθμός ημερών διακοπών * μέσος όρος ημερών Μισθός)

D97 K70 Αποδοχές διακοπών που συγκεντρώθηκαν σε μέρος των διακοπών που πέφτουν σε άλλο μήνα (επόμενο) Ο υπολογισμός είναι ίδιος

Δ26 (20.44.25) Κ97 Οι αποδοχές διακοπών για τον επόμενο μήνα περιλαμβάνονται στο κόστος (η καταχώριση γίνεται στο τον επόμενο μήνα) Το επίδομα αδείας εκδίδεται λίγες μέρες πριν την έναρξη της αργίας

Χρέωση αναρρωτικής άδειας

Δ26 (20,44,25) Κ70 Συλλογισμός δ/κφ σε αναρρωτική άδεια (2 ημέρες με έξοδα του εργοδότη)

D69.1.1 K70 Έξοδα κοινωνικής ασφάλισης (με έξοδα του Ταμείου Κοινωνικών Ασφαλίσεων)

Δεδουλευμένο για εγκυμοσύνη και τοκετό

D69.1 K70 Επίδομα εγκυμοσύνης και τοκετού δεδουλευμένα

Δ70 Κ50.51 Καταβάλλεται επίδομα εγκυμοσύνης και τοκετού

D51 K69.1 Επιστρεφόμενο όφελος από το FSS (η ανάρτηση γίνεται όταν επιστραφεί το ποσό του επιδόματος)

Αγορά αγαθών και υπηρεσιών

D41.26 K60 Φτάνουμε αγαθά και υπηρεσίες (αγορά)

Δ19 Κ60 Αν με Φ.Π.Α

D60 K50.51 Πληρωμή στον προμηθευτή (συνολικό ποσό)

Μέσω λογιστή

Δ71 Κ50 Έκδοση κεφαλαίων σε υπόλογο για επιχειρηματικές ανάγκες

D41.26 K71 Λαμβάνουμε αγαθά, υπηρεσίες από ένα υπόλογο άτομο

Δ19 Κ71 Αν με Φ.Π.Α

Τελευταία Ανάρτηση

D68.2 K19 ΦΠΑ δεκτός για συμψηφισμό

Πώληση αγαθών και υπηρεσιών

Δ51,50 Κ62 Ελήφθη ντεν. κεφάλαια στο λογαριασμό / ταμειακό γραφείο του οργανισμού από αγοραστές

D62 K90.2 Αντιπροσώπευαν έσοδα από πωληθέντα αγαθά και υπηρεσίες

D90.3 K68 ΦΠΑ που έχει συσσωρευτεί σε πωληθέντες υπολογιστές

D90.1 K41 Το κόστος των πωληθέντων υπολογιστών διαγράφεται

D90.1 K42 Το εμπορικό περιθώριο αντιστρέφεται

Εάν τα αγαθά χρησιμοποιούνται για δικές τους ανάγκες

D44.26 K41.26 Αγαθά αποδεκτά για κατανάλωση (για ίδιες ανάγκες)

D44.26 K42 Το εμπορικό περιθώριο αντιστρέφεται

Πληρωμές με πλαστικές κάρτες (απόκτηση)

D76.09 (62) K90.1 Αντικατοπτρίζονται έσοδα από την πώληση αγαθών που χρησιμοποιούν τραπεζικές κάρτες

D90.2 K41.26 Διαγράφεται το κόστος των πωληθέντων αγαθών, των παρεχόμενων υπηρεσιών

D57.02 K76.09 (62) Αντικατοπτρίζεται η πληρωμή για αγαθά με κάρτες πληρωμής.

D76.09 K57.02 Αντανακλά την κράτηση από την τράπεζα των πληρωμών για υπηρεσίες στο πλαίσιο της συμφωνίας απόκτησης

D51 K57.02 Τα κεφάλαια πιστώνονται στον λογαριασμό διακανονισμού του οργανισμού

D91.02 K76.09 Το ποσό πληρωμής για τραπεζικές υπηρεσίες αντικατοπτρίζεται στα λειτουργικά έξοδα (προμήθεια ως μέρος άλλων δαπανών)

Τραπεζικοί διακανονισμοί

D60.1 K51 Πληρωμή για προηγούμενα ληφθέντα αγαθά ή υπηρεσίες (εάν υπάρχουν πληρωτέοι λογαριασμοί σε αυτόν τον προμηθευτή)

D60.2 K51 Πληρωμή προκαταβολής στον προμηθευτή (εάν δεν υπάρχουν πληρωτέοι λογαριασμοί σε αυτόν τον προμηθευτή)

D51 K50 Τα κεφάλαια που κατατίθενται από το ταμείο του οργανισμού (RKO) πιστώνονται στον τρεχούμενο λογαριασμό

D51 K51 Κεφάλαια από άλλους λογαριασμούς διακανονισμού του οργανισμού πιστώνονται στον λογαριασμό διακανονισμού.

D51 K55 Αχρησιμοποίητα ποσά από πιστωτικές επιστολές που πιστώνονται στον τρεχούμενο λογαριασμό.

D51 K58.3 Τα δάνεια που έχουν εκδοθεί σε άλλους οργανισμούς επιστρέφονται

D51 K60 Υπερπληρωμένα κεφάλαια επιστράφηκαν σε άλλους οργανισμούς

D51 K62 Κεφάλαια που λαμβάνονται από αγοραστές και πελάτες

D51 K66 Βραχυπρόθεσμα τραπεζικά δάνεια, δάνεια από άλλους οργανισμούς που ελήφθησαν

D51 K66 Μακροπρόθεσμα τραπεζικά δάνεια, δάνεια από άλλους οργανισμούς που ελήφθησαν

Δ51 Κ75.1 Μετρητά που εισπράχθηκαν ως εισφορά στο μετοχικό κεφάλαιο

Δ51 Κ76.1 Λήψη κεφαλαίων για διακανονισμούς με ασφαλιστικές εταιρείες, για απαιτήσεις, έσοδα από συμμετοχή σε άλλους οργανισμούς, από άλλους οφειλέτες για εξόφληση οφειλών.

D51 K91.1 Μετρητά που ελήφθησαν από πώληση ξένου νομίσματος, διακανονισμός απαιτήσεων που προηγουμένως διαγράφηκαν ως μη ρεαλιστικές για είσπραξη, Πιστώθηκαν τόκοι στο υπόλοιπο μετρητών του τρεχούμενου λογαριασμού, Η πληρωμή λήφθηκε βάσει της σύμβασης μίσθωσης (κατά την απόδοση εσόδων από ενοίκια σε άλλο εισόδημα).

D51 K98.2 Αντικατοπτρίζονται δωρεές

D50 K51 Μεταφερμένα κεφάλαια από τον λογαριασμό διακανονισμού σε άλλους λογαριασμούς διακανονισμού του οργανισμού (PKO)

D55 K51 Μεταφορά χρημάτων σε πιστωτική επιστολή ή σε ειδικό λογαριασμό του οργανισμού από τον τρεχούμενο λογαριασμό του

Δ57 Κ51 Μετρητά που αφαιρούνται από τον λογαριασμό για αγορά συναλλάγματος

Δ58.(1,2,4) Κ51 Τα δάνεια σε άλλους οργανισμούς παρατίθενται, οι εισφορές στο πλαίσιο απλής συμφωνίας εταιρικής σχέσης (συμφωνία κοινής δραστηριότητας) αναφέρονται, οι εισφορές στο εγκεκριμένο κεφάλαιο άλλων οργανισμών είναι εισηγμένες, οι τίτλοι άλλων οργανισμών αγοράζονται, αγοράζονται : - γραμμάτια άλλων οργανισμών, - πιστοποιητικά καταθέσεων, - κρατικοί τίτλοι, - άλλες χρηματοοικονομικές επενδύσεις.

D60 K51 Γραμμάτια που εκδόθηκαν για εξασφάλιση οφειλών σε προμηθευτές και εργολάβους D60 K51 Τόκοι που καταβλήθηκαν σε γραμμάτια που εκδόθηκαν

D62 K51 Επιστρεφόμενες προκαταβολές σε αγοραστές και πελάτες

Δ66 Κ51 Εξοφλούνται: - βραχυπρόθεσμα τραπεζικά δάνεια, - τόκοι βραχυπρόθεσμων τραπεζικών δανείων,

- γραμμάτια που εκδίδονται για εξασφάλιση οφειλών για βραχυπρόθεσμα τραπεζικά δάνεια,

- τόκοι σε γραμμάτια που εκδίδονται για εξασφάλιση χρέους βραχυπρόθεσμων δανείων.

Εξαγοράσιμος:

- βραχυπρόθεσμα δάνεια, - τόκοι βραχυπρόθεσμων δανείων,

- γραμμάτια που εκδίδονται για εξασφάλιση χρεών για βραχυπρόθεσμα δάνεια,

- τόκοι σε γραμμάτια που εκδόθηκαν για εξασφάλιση χρεών βραχυπρόθεσμων δανείων.

D67 K51 Οι μακροπρόθεσμες υποχρεώσεις εξοφλούνται

Δ75.2 Κ51 Τα έσοδα (μερίσματα) μεταφέρονται στους συμμετέχοντες του οργανισμού.

D76. (1,2) Κ51 Μεταφερόμενα κεφάλαια για διακανονισμούς επί ασφαλιστικών, Μεταφερόμενα κεφάλαια για διακανονισμούς επί αποζημιώσεων

D91.2 K51 Παρέχεται δωρεάν οικονομική βοήθεια σε τρίτους και τα άτομα

D76 K51 Μεταφορά μετρητών σε άλλους πιστωτές για την εξόφληση του χρέους

D91.2 K51 γραπτά χρήματα για διακανονισμό και υπηρεσίες μετρητών (τραπεζική προμήθεια)

Εργασίες σε λογαριασμό ξένου νομίσματος

D52 K50 Τα κεφάλαια που κατατίθενται από το ταμείο του οργανισμού πιστώνονται στον λογαριασμό ξένου συναλλάγματος

D52 K52 Κεφάλαια πιστωμένα στον λογαριασμό ξένου νομίσματος:

- από άλλους λογαριασμούς τρεχουσών νομισμάτων του οργανισμού,

- από λογαριασμό νομίσματος διέλευσης.

D52 K55 Αχρησιμοποίητα ποσά από πιστωτικές επιστολές που πιστώθηκαν στο λογαριασμό ξένου νομίσματος

D52 K57 Το αγορασμένο νόμισμα πιστώνεται στον λογαριασμό τρεχούμενου νομίσματος του οργανισμού, οι μεταφορές καθ' οδόν σε ξένο νόμισμα πιστώνονται στον λογαριασμό συναλλάγματος.

D52 K60 Ξένο νόμισμα που καταβλήθηκε αχρεωστήτως σε προμηθευτές και εργολάβους επιστράφηκε.

D52 K62 Λήφθηκαν χρήματα από αγοραστές και πελάτες για πληρωμή για τα πωληθέντα προϊόντα (έργα, υπηρεσίες), Λήφθηκαν προκαταβολές από αγοραστές και πελάτες λόγω της επερχόμενης παράδοσης προϊόντων (έργα, υπηρεσίες), Πληρωμή για τα πωληθέντα:

- πάγια περιουσιακά στοιχεία, - άυλα περιουσιακά στοιχεία, - υλικά, - κατασκευή σε εξέλιξη και εξοπλισμός, Πωλημένοι τίτλοι και άλλες χρηματοοικονομικές επενδύσεις, Πληρωμή που ελήφθη βάσει της σύμβασης μίσθωσης (εάν το εισόδημα από ενοίκια αντιμετωπίζεται ως εισόδημα από συνήθεις δραστηριότητες), Πληρωμή που ελήφθη βάσει της συμφωνίας εκχώρησης διεκδίκηση δικαιωμάτων.

D52 K66 Βραχυπρόθεσμα τραπεζικά δάνεια που ελήφθησαν.

Δ52 Κ67 Ληφθέντα μακροπρόθεσμα τραπεζικά δάνεια.

D52 K75.1 Λήψη κεφαλαίων σε ξένο νόμισμα ως πληρωμή για τις μετοχές του οργανισμού ή ως εισφορά στο εγκεκριμένο κεφάλαιο του.

Δ52 Κ76.1 Ληφθέντα κεφάλαια σε ξένο νόμισμα για διακανονισμούς για ασφάλιση, Ληφθέντα κεφάλαια σε ξένο νόμισμα για διακανονισμούς απαιτήσεων, Ληφθέντα έσοδα από συμμετοχή σε άλλους οργανισμούς, Λήφθηκαν κεφάλαια από άλλους οφειλέτες για εξόφληση χρεών.

D52 K91.1 Ληφθείσα πληρωμή βάσει της σύμβασης μίσθωσης (εάν το εισόδημα από ενοίκια αντιμετωπίζεται ως άλλο εισόδημα), Οι εισπράξεις απαιτήσεων που είχαν διαγραφεί προηγουμένως ως μη ρεαλιστικές για είσπραξη αντικατοπτρίζονται, Οι τόκοι πιστώνονται στο υπόλοιπο κεφαλαίων στον λογαριασμό συναλλάγματος του οργανισμού, Θετική ανταλλαγή Οι διαφορές αντικατοπτρίζονται στους λογαριασμούς του οργανισμού σε ξένο νόμισμα.

D52 K98.2 Τα μη αντισταθμισμένα κεφάλαια που λαμβάνονται σε ξένο νόμισμα αντικατοπτρίζονται.

D50 K52 Μετρητά που λαμβάνονται από το ταμείο του οργανισμού από τον λογαριασμό ξένου συναλλάγματος (PKO)

D52 K52 Μεταφορά κεφαλαίων από τον λογαριασμό ξένου νομίσματος σε άλλους λογαριασμούς ξένου νομίσματος του οργανισμού.

D55.1 K52 Μεταφορά κεφαλαίων από τον λογαριασμό ξένου νομίσματος του οργανισμού σε πιστωτική επιστολή.

D57 K52 Κεφάλαια σε ξένο νόμισμα που μεταφέρονται από τον τρεχούμενο λογαριασμό για την αγορά ρουβλίων Ρωσική Ομοσπονδία,Τα κεφάλαια χρεώθηκαν από τον λογαριασμό νομίσματος διέλευσης του οργανισμού για την υποχρεωτική πώληση νομίσματος.

Δ58.(1,2) Κ52 Μεταβιβάστηκαν εισφορές στο ναυλωμένο κεφάλαιο άλλων οργανισμών, αγοράστηκαν τίτλοι άλλων οργανισμών σε ξένο νόμισμα, αγοράστηκαν πιστοποιητικά καταθέσεων σε ξένο νόμισμα, αγοράστηκαν κρατικοί τίτλοι σε ξένο νόμισμα, Λοιπές χρηματοοικονομικές επενδύσεις αγοράστηκαν σε ξένο νόμισμα.

D60.1 K52 Μεταφέρθηκε ξένο νόμισμα ως πληρωμή για τα παραδοθέντα προϊόντα (έργα, υπηρεσίες) σε προμηθευτές και εργολάβους,

D60.2 K52 Οι προκαταβολές σε προμηθευτές και εργολάβους σε ξένο νόμισμα μεταφέρονται.

D62.1 K51 Τα κεφάλαια που ελήφθησαν καθ' υπέρβαση της πληρωμής για τα πωληθέντα προϊόντα (έργα, υπηρεσίες) επιστράφηκαν σε αγοραστές και πελάτες.

D62.2 K51 Οι προκαταβολές επιστράφηκαν σε αγοραστές και πελάτες.

D66 K52 Εξοφλημένα: - βραχυπρόθεσμα τραπεζικά δάνεια, - βραχυπρόθεσμα δάνεια.

D67.1 K52 Εξοφλημένα: - μακροπρόθεσμα τραπεζικά δάνεια, - μακροπρόθεσμα δάνεια.

D67.2 K52 Εξοφλημένο: - τόκοι μακροπρόθεσμου τραπεζικού δανείου, - τόκοι μακροπρόθεσμου δανείου.

D71 K52 Μετρητά που εκδόθηκαν σε ξένο νόμισμα έναντι της αναφοράς.

Δ75.2 Κ52 Μεταφερόμενα έσοδα (μερίσματα) σε ξένο νόμισμα στους συμμετέχοντες του οργανισμού.

Δ76.(1,2) Κ52 Μεταβιβασμένα κεφάλαια για διακανονισμούς για ασφάλιση, Μεταφερόμενα κεφάλαια για διακανονισμούς απαιτήσεων, Μεταβιβασμένα κεφάλαια σε άλλους οφειλέτες και πιστωτές.

D91.2 K52 Διαγράφηκαν κεφάλαια για διακανονισμό και υπηρεσίες μετρητών (τραπεζική προμήθεια)

Διακανονισμοί μετρητών

D50.1 K50.2 Μεταφορά κεφαλαίων από το λειτουργικό ταμείο στο ταμείο του οργανισμού

D50 K51 Λήφθηκαν χρήματα στο ταμείο του τρεχούμενου λογαριασμού

D50 K52 Έλαβε χρήματα στο ταμείο του τρεχούμενου λογαριασμού

D50 K55 Μετρητά που λαμβάνονται από ειδικό λογαριασμό

D50 K62.2 Προκαταβολή μετρητών λόγω παράδοσης αγαθών (έργων, υπηρεσιών).

D50 K62.1 Αντικατοπτρίζει την πώληση προϊόντων σε μετρητά

D50 K70 Αντικατοπτρίζει την επιστροφή στο ταμείο υπερπληρωμένων ποσών μισθών

D50 K71 Μη δαπανηθέντα υπόλογα ποσά και μετρητά που επιστράφηκαν στο ταμείο

D50 K73 Έλαβε πληρωμές από υπαλλήλους για αποπληρωμή υλικών ζημιών που προκλήθηκαν από αυτούς. Λήφθηκαν πληρωμές από υπαλλήλους για δάνεια που εκδόθηκαν

D50 K75.1 Αντικατοπτρίζει τη συνεισφορά των ιδρυτών των εισφορών στο εγκεκριμένο κεφάλαιο του οργανισμού σε μετρητά

D50 K76 (2.3) Ληφθέντα μετρητά:

- λόγω κερδών από κοινές δραστηριότητες, - από συμμετοχή σε μετοχές σε άλλους οργανισμούς.

Παρελήφθη στο ταμείο του ποσού των προηγούμενων απαιτήσεων.

D50 K79 Μετρητά που λαμβάνονται από ξεχωριστό τμήμα του οργανισμού

D50 K91.1 Αντικατοπτρίζει την πώληση παγίων περιουσιακών στοιχείων και άλλων περιουσιακών στοιχείων έναντι μετρητών, συμπεριλαμβανομένων των υπαλλήλων του οργανισμού.

Οι θετικές συναλλαγματικές διαφορές αντικατοπτρίζονται σε σχέση με τη μεταβολή της ισοτιμίας του ρουβλίου έναντι του ξένου νομίσματος που διατηρείται στο ταμείο του οργανισμού.

D70 K50 Έκδοση από το ταμείο μισθός; Τα έσοδα από τη συμμετοχή στον οργανισμό καταβάλλονταν από το ταμείο σε άτομα που είναι υπάλληλοι του οργανισμού.

Δ71 Κ50 Λογιστικά ποσά και χρηματικά παραστατικά που εκδίδονται από το ταμείο.

Δ73 Κ50 Δάνειο σε εργαζόμενους.

Δ75 Κ50 Έσοδα από συμμετοχή στον οργανισμό που καταβάλλονται από το ταμείο σε άτομα που δεν είναι υπάλληλοι του οργανισμού.

D76 (,3,4) K50 Κατατεθειμένα ποσά που πληρώθηκαν, μετρητά που εκδόθηκαν για την κάλυψη ζημιών από κοινές δραστηριότητες

D79 K50 Μετρητά που εκδίδονται από τα διαρθρωτικά τμήματα του οργανισμού

D81 K50 Ίδιες μετοχές που εξαγοράζονται έναντι μετρητών από τους μετόχους

D91.2 K50 Οι αρνητικές συναλλαγματικές διαφορές αντικατοπτρίζονται σε σχέση με τη μεταβολή της συναλλαγματικής ισοτιμίας του ρουβλίου έναντι του ξένου νομίσματος που διατηρείται στο ταμείο του οργανισμού

D94 K50 Αντανακλά την έλλειψη μετρητών.

D51 K50 200 τρίψτε.

D51 K50 2000 τρίψτε.

D51 K50 2000 τρίψτε.

D50 K51 20000 τρίψτε.

D50 K51 20000 τρίψτε.

D51 K50 2000 τρίψτε.

Και αντί για αυτό, καλωδίωση

Προφανώς εδώ, πρώτον, υπάρχει λανθασμένη αντιστοίχιση των λογαριασμών (κρίνοντας από αυτή την ανάρτηση, τα χρήματα προήλθαν από τον τραπεζικό λογαριασμό στο ταμείο και όχι το αντίστροφο) και δεύτερον, λάθος ποσό. Για να ακυρώσουμε αυτήν τη λογιστική καταχώριση, κάνουμε μια αντιστροφή εγγραφής που μοιάζει με αυτό:

Με τη βοήθεια αυτής της καταχώρησης, καταστρέφουμε τη λανθασμένη καταχώριση, μετά την οποία κάνουμε τη σωστή ανάρτηση:

Η καταχώριση με κόκκινο χρησιμοποιείται όχι μόνο για τη διόρθωση (αντιστροφή) σφαλμάτων, αλλά και σε περιπτώσεις όπου εφαρμόζεται υπό όρους αξιολόγηση των γεγονότων της οικονομικής δραστηριότητας

Πρόσθετη καταχώρησηκάνει στην περίπτωση που η αντιστοιχία των λογαριασμών αναγράφεται σωστά, αλλά η εγγραφή γίνεται σε ποσό μικρότερο από αυτό που θα έπρεπε. Για τη διαφορά του ποσού γίνεται επιπλέον εγγραφή με την ίδια αντιστοιχία λογαριασμών.

Για παράδειγμα, ήταν απαραίτητο να καταγραφεί

Και έγινε δίσκος

Για να διορθωθεί αυτή η κατάσταση, αρκεί να προσθέσετε στη λανθασμένη δημοσίευση τη λεγόμενη πρόσθετη δημοσίευση σε ένα ποσό που επαρκεί για να διασφαλιστεί ότι, ως αποτέλεσμα, το απαιτούμενο ποσό των 2000 ρούβλια θα φτάσει στο λογαριασμό 51 από τον λογαριασμό 50. Η πρόσθετη καλωδίωση μοιάζει με αυτό:

Η πρόσθετη καταχώρηση χρησιμοποιείται ευρέως στη λογιστική. Εκτός από την περίπτωση διόρθωσης σφαλμάτων, χρησιμοποιείται επίσης σε περιπτώσεις όπου οι προγραμματισμένοι δείκτες πρέπει να φτάσουν στην πραγματική τιμή. Για παράδειγμα, εάν η πραγματική κατανάλωση των υλικών περιουσιακών στοιχείων ή το πραγματικό κόστος των τελικών προϊόντων που απελευθερώνονται από την παραγωγή είναι υψηλότερο από τις τυπικές (προγραμματισμένες) αξίες τους, τότε το ποσό της υπερβολικής δαπάνης χρεώνεται στους κατάλληλους λογαριασμούς με μια πρόσθετη εγγραφή.

Κατά την αποθήκευση λογιστικών μητρώων, πρέπει να προστατεύονται από μη εξουσιοδοτημένες διορθώσεις. Το περιεχόμενο των λογιστικών μητρώων είναι εμπορικό μυστικό και σε περιπτώσεις που προβλέπονται από τη νομοθεσία της Ρωσικής Ομοσπονδίας - κρατικό μυστικό. Τα άτομα που έχουν αποκτήσει πρόσβαση σε πληροφορίες που περιέχονται στα λογιστικά μητρώα υποχρεούνται να τηρούν εμπορικά και κρατικά μυστικά. Για την αποκάλυψή του, φέρουν ευθύνη που καθορίζεται από τη νομοθεσία της Ρωσικής Ομοσπονδίας.

Συνημμένο 1

Συνιστώμενη βιβλιογραφία Κανονιστική βιβλιογραφία 1. Αστικός Κώδικας της Ρωσικής Ομοσπονδίας Μέρος 1, 2, 3.2. Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας Μέρος 1, 2.3. Ομοσπονδιακός νόμος "Σχετικά με τη Λογιστική" της 21ης Νοεμβρίου 1996 Αρ. 129-FZ 4. Ομοσπονδιακός νόμος "Σχετικά με τις ενοποιημένες οικονομικές καταστάσεις" της 27ης Ιουλίου 2010 Αρ. Κανονισμός για τη λογιστική και την οικονομική πληροφόρηση στη Ρωσική Ομοσπονδία, όπως τροποποιήθηκε. Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 24ης Δεκεμβρίου 2010 N 34n Κύρια λογοτεχνία 1. Antsifirova I.V. Λογιστική χρηματοοικονομική λογιστική. 3η έκδοση. - M .: Dashkov και K, 2008. - 800 σ.2. Veshunova N.L., Fomina L.F. Εκμάθηση λογιστικής και φορολογικής λογιστικής. Μ: Prospekt, 2009. -512 σ.3. Guseva T. M., Sheina T. N. Bookkeeping Tutorial. Μόσχα: Prospekt, 2009 -464 σ.4. Kondrakov N.P. Λογιστική: Σχολικό βιβλίο. M: Infra-M, 2008 - 720s.5. Kuter M.I. Θεωρία Λογιστικής: Διδακτικό βιβλίο - Μ.: Χρηματοοικονομική και Στατιστική, 2008 - 592 σελ.6. Rybakova O.V. Λογιστική σε εμπορικό οργανισμό. Μ.: ΡΑΓΣ, 2008. – 360 σ.7. Strazheva N.S., Strazhev A.V. Λογιστική. Μινσκ: Μοντέρνο σχολείο, 2008 - 672σ.8. Λογιστική: οικονομική διαχείριση. Εκδ. Labyntseva N.T. Μ.: Οικονομικά και στατιστική, 2008. – 800 σ.9. Χρηματοοικονομική Λογιστική (3η έκδοση). Εκδ. Yelenevskoy E.A. Μόσχα: Dashkov i K, 2008. - 524 σ. 10. Χρηματοοικονομική λογιστική. Εκδ. Getman V.G. Σχολικό βιβλίο. - Μ.: Οικονομικά και στατιστική, 2008. - 816 σ. πρόσθετη βιβλιογραφία 1. Bakaev A. S. Επεξηγηματικό Λεξικό Λογιστικής. Μ.: «Λογιστική», 2006. - 176 σελ.2. Belikova T.N., Minaeva L.N. Όλοι οι PBU (λογιστικοί κανονισμοί) με σχόλια. Αγία Πετρούπολη: Πέτρος, 2010 -288 σελ.